手機看新聞

手機看新聞 分享到人人

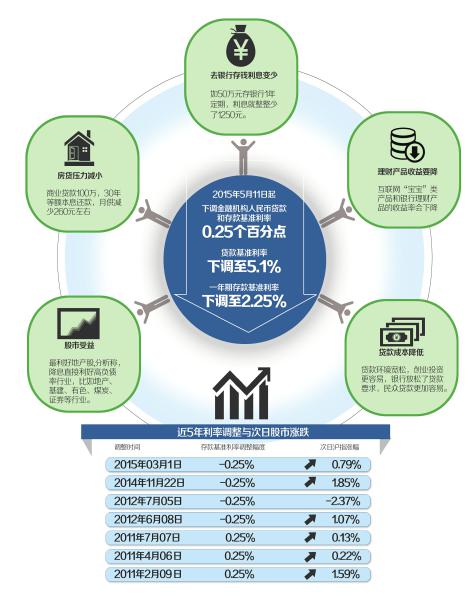

分享到人人摘要:金融機構一年期貸款基准利率下調0.25個百分點至5.1%﹔一年期存款基准利率下調0.25個百分點至2.25%。

中國人民銀行10日宣布,自2015年5月11日起下調金融機構人民幣貸款和存款基准利率。金融機構一年期貸款基准利率下調0.25個百分點至5.1%﹔一年期存款基准利率下調0.25個百分點至2.25%。

這是今年以來央行第二次降息。央行表示,此次進一步下調存貸款基准利率,重點就是要繼續發揮好基准利率的引導作用,進一步推動社會融資成本下行,支持實體經濟持續健康發展。

央行在答記者問中提到,當前,國內經濟結構調整步伐加快,外部需求波動較大,我國經濟仍面臨較大的下行壓力。同時,國內物價水平總體處於低位,實際利率仍高於歷史平均水平,為繼續適當使用利率工具提供了空間。

央行同時宣布,結合推進利率市場化改革,將金融機構存款利率浮動區間的上限由存款基准利率的1.3倍調整為1.5倍﹔其他各檔次貸款及存款基准利率、個人住房公積金存貸款利率相應調整。

央行稱,下一步將繼續實施穩健的貨幣政策,保持鬆緊適度,根據流動性供需、物價和經濟形勢等條件的變化進行適度調整,綜合運用價量工具保持中性適度的貨幣環境,把握好穩增長和調結構的平衡點。據新華社 制圖 楊仕成

降息后,如何打理“錢袋子”?

中國人民銀行再次下調金融機構人民幣貸款和存款基准利率0.25個百分點。記者計算后發現,1年期的存款基准利率由調整前的2.5%降為2.25%后,50萬元存一年定期,利息將比之前少了1250元。商業貸款基准利率也由調整前的5.9%下調為5.65%左右。如果購房者貸款100萬,貸款期限30年,利用等額本息還款法,降息后每月月供減少260元左右。此外降息勢必帶動銀行理財產品收益率調整,改變購房人的月供,客觀上將會影響到股市……在央行動作頻頻的背景下,老百姓該如何打理自己的“錢袋子”?

“寶”類貨幣基金收益降低 考慮配置綜合理財產品

繼去年11月以來,央行已三次降息,銀行理財產品的收益率一路走低,銀行理財的發行規模也相對“疲軟”。

中央財經大學中國銀行業研究中心主任郭田勇表示:“目前市場資金面相對寬鬆,降息降准均會帶動銀行理財收益率下調,尤其是一直受投資者關注的貨幣型基金收益率將難改走低的態勢。”

中國金融期貨交易所首席宏觀研究員趙慶明建議,在固定收益類理財產品收益水平下移的背景下,投資者可考慮配置更多權益類或綜合類的理財產品,並根據自身情況拓展一些金融衍生品增加投資收益。

降息絕不是為刺激股市 對房地產有拉動作用

“降息的目的是為了支持實體經濟,絕不是為了刺激股市。但從客觀效果上來說,降息對股市是利好消息。”郭田勇認為,基准利率下降可以降低上市公司融資成本,改善其經營水平,提高股市估值,這些都對股市有較好的影響。

對於百姓而言,降息還意味著不少購房者的月供負擔有所減輕。調整后,如果購房者貸款100萬元、20年等額本息還款,月供將減少約143元,全年可減負1700多元,20年下來可省下約3.4萬元。

“在房地產商整體資金鏈緊張情況下,貸款利率下調意味著開發商融資成本降低,壓力有所化解,對房地產的銷售量和活躍度有拉動作用。”郭田勇說,“但由於前期房價沖得太高,需要消化大量存量,因此降息對房價的拉動不會太明顯。”

此外,此次央行將金融機構存款利率浮動區間的上限由存款基准利率的1.3倍調整為1.5倍。交通銀行首席經濟學家連平認為,從目前市場流動性環境看,銀行不一定都會充分利用上浮1.5倍的調整空間。“但這對未來有銀行流動性不足時,上調存款利率吸引存款留有空間。”華西都市報記者李臣 綜合新華社

央行:營造中性適度的貨幣環境

央行有關負責人在央行官網就下調人民幣貸款及存款基准利率並進一步推進利率市場化改革答記者問。

下調貸款及存款基准利率的主要考慮是什麼?

答:重點是要繼續發揮好基准利率的引導作用,進一步推動社會融資成本下行,支持實體經濟持續健康發展。當前,國內經濟結構調整步伐加快,外部需求波動較大,我國經濟仍面臨較大的下行壓力。同時,國內物價水平總體處於低位,實際利率仍高於歷史平均水平,為繼續適當使用利率工具提供了空間。為經濟結構調整和轉型升級營造中性適度的貨幣金融環境。

存款利率浮動區間擴大至基准利率1.5倍的背景和意義是什麼?

答:目前,我國除存款外的利率管制已全面放開。

存款利率浮動區間上限的進一步擴大,是我國存款利率市場化改革的又一重要舉措。這不僅拓寬了金融機構的自主定價空間,有利於進一步鍛煉金融機構的自主定價能力,促進其加快經營模式轉型並提高金融服務水平,為最終放開存款利率上限打下更為堅實的基礎﹔也有利於資金價格更真實地反映市場供求關系,推動形成符合均衡水平和客戶意願的儲蓄結構,進一步優化資源配置,促進經濟金融健康發展。華西都市報實習記者 董興生

降息非“中國版QE”也非“強刺激”

“我們企業正經歷由傳統制造業向高科技行業的艱難轉型,這時候國家降息扶一把,對我們轉型升級是莫大的鼓舞。”北京中雲能科技有限公司總經理玄宏偉得知降息,感到很振奮。

“盡管企業名義融資成本有所下降,但在CPI環比下降,特別是PPI較快下降的情況下,企業實際融資成本相對還是偏高的。降息主要是通過降低實體經濟融資成本,提升市場投資意願,使經濟景氣預期變得更好。”央行研究局局長陸磊表示。

半年內,央行三度降息,兩度降准,使得外界對中國貨幣政策產生了一些諸如“強刺激”和“中國版QE(量化寬鬆)”等議論。對此,專家認為,無論是降息還是降准,其實都屬於貨幣政策根據形勢變化而進行的正常的預調微調。

“當前所謂‘中國版QE’的說法是建立在傳統貨幣政策工具失靈、缺乏操作空間的基礎上,與近期中國貨幣政策量、價工具組合綜合運用具有較大余地不符。”陸磊明確表示。

專家介紹,所謂QE是在利率已降至零甚至負,實體經濟拿錢沒有地方賺錢,常規利率杠杆無法發揮作用的情況下,央行直接購買政府債券。以中國實際情況看,即便經過三次降息,一年期貸款基准利率仍達5.1%,中國貨幣政策工具還有很大空間,不需要實施“中國版QE”。

“繼續實施穩健的貨幣政策,保持鬆緊適度,根據流動性供需、物價和經濟形勢等條件的變化進行適度調整,綜合運用價量工具保持中性適度的貨幣環境,把握好穩增長和調結構的平衡點。”關於下一步貨幣政策取向,央行有關負責人明確表示。 據新華社

疏通貨幣政策向實體經濟的傳導渠道

當前一個不容忽視的現象是:一邊是降准、降息等政策操作密集“出手”,一邊卻是企業對資金越來越“渴”。部分為實體經濟和小微企業釋放的可貸資金,事實上卻流向大型企業、房地產業,或者通過銀行理財產品流入股市,有的甚至在金融體系空轉,背后存在的扭曲性因素,必須引起高度關注。

當務之急是強化考核監督,引導銀行放貸。有關部門應按照定向降准、降息等貨幣政策要求,對銀行釋放的資金流向、信貸利率水平進行嚴密監控和監督,防止渠道阻塞或是流向跑偏。

疏通貨幣政策向實體經濟的傳導渠道,長期看來必須構建多層次、市場化的金融體系,積極發展面向小微企業和“三農”的特色中小金融機構,並實現市場化定價。當前資金難以進入中小微企業,雖然與企業本身風險高有關,也與當前我國銀行體量過大有關,還與資金價格仍未實現市場化有關。大中銀行不愁優質客戶先天“眼光難以向下”,銀行資金價格也未能充分反映成本和風險,這些都必然阻礙小微企業融資需求。

當前,民間資本發起設立中小銀行和民營銀行正在加速推進,首批五家民營銀行也正在競相開業。值得注意的是,這次降息的同時,進一步放寬了存款利率浮動的空間,利率市場化也在不斷推進。隨著渠道多元化和定價的市場化,金融之水流向實體經濟和小微企業必將更通暢。據新華社

恭喜你,發表成功!

恭喜你,發表成功!

!

!