分享到人人

分享到人人

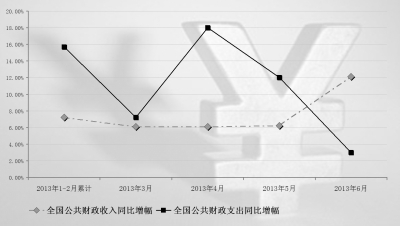

數據來源:財政部網站

2013年全國公共財政收支情況表

“當前中國政府正在深化改革。我們也正在醞釀財政改革,以支持經濟和財政的可持續發展。”17日,刊登在財政部網站上三篇財政部部長樓繼偉的講話稿勾勒出了未來財政改革的方向。

樓繼偉指出,從政策取向上來看,今年中國不會出台大規模的財政刺激政策。從他的講話中可看出,推進增值稅實現完全轉型以及調整中央和地方支出責任將是未來一段時間財政改革的重點任務。

減稅

不動產將納入增值稅抵扣范圍

樓繼偉在參加第五輪中美戰略與經濟對話框架下經濟對話專題會議作主旨發言時指出,要完善稅收制度,構建地方稅體系。重點是推進增值稅實現完全轉型,將增值稅推廣到全部服務業,把不動產納入增值稅抵扣范圍。樓部長表示,這項工作預計在一兩年內完成,預計減稅9000億元左右。

樓繼偉發言中一個很大的亮點是提到“把不動產納入增值稅抵扣范圍”。財政部財政科學研究所副所長劉尚希接受《經濟參考報》記者採訪時指出:“把不動產納入增值稅抵扣范圍,這就涉及了增值稅轉型的問題。”劉尚希介紹說,增值稅轉型時不徹底,隻能抵扣購入的機器設備等,不能抵扣廠房等不動產,可以說留了個尾巴。以后要逐漸去掉這個尾巴,轉變成完全的消費性增值稅。“(抵扣不動產)有減稅的效應,”劉尚希解釋說,“因為抵扣的多了,交的稅自然就少了。所以對企業來說,這意味著將有更大的減稅效應。”

針對樓繼偉提到的,在一兩年內,推進增值稅實現完全轉型,將增值稅推廣到全部服務業。專家指出,這意味著營業稅和增值稅並存的現象將不復存在。這有助於第二產業和第三產業的融合,有助於稅收結構調整。

2012年1月1日,上海成為首個營業稅改增值稅試點。隨后,營改增漸次擴大到北京、江蘇、安徽等9個省(直轄市)。從行業看,營改增首先在交通運輸業與研發和技術、信息技術、文化創意、物流輔助、有形動產租賃、鑒証咨詢服務這六大服務業中展開。截至2013年2月底,全國試點企業達到116萬戶,總體減稅規模達到550億元以上,減稅效應顯著。

今年4月,國務院決定,從今年8月1日起,在其余22個省(自治區、直轄市)全面推行營改增試點,並將廣播影視制作、播映、發行等納入現代服務業試點范圍。這標志著營改增試點將地區、行業雙擴圍。國家稅務總局局長王軍17日撰文指出,財稅體制改革是經濟體制改革乃至各領域全面改革的重頭戲,營改增則是財稅體制改革的突破口。營改增雙擴圍這一仗打漂亮了,不僅將促進稅制結構的優化,而且將為加快財稅體制改革和整個改革發揮積極促進作用。

據測算,在2013年間,全部試點地區2013年企業將減輕負擔約1200億元。如果一兩年內全國所有服務業全部實現營業稅改增值稅,再加上把不動產納入抵扣范圍,則未來一兩年預計減稅9000億,規模遠遠大過之前的1200億。如此,營改增的減稅效應就突顯出來了。

樓繼偉講話中也提及“要完善稅收制度,構建地方稅體系”。專家指出,營業稅本來是地方的主體稅種,營改增之后地方的主體稅種懸空了。這就牽涉出新問題:地方的主體稅種如何打造?

針對這一問題,劉尚希認為,首先要搞清楚哪個稅適合做主體稅種。“我認為地方稅基應該主要落在消費上,而不是生產上。現在地方稅基主要落在生產上,那麼對地方政府而言,項目越多,收入越多。”

|

發表成功!請登錄后盡快修改密碼。

發表成功!請登錄后盡快修改密碼。