8月28日,十二届全国人大常委会第二十二次会议初次审议环境保护税法草案(以下简称“草案”)。草案拟将现行的排污费制度改为环境保护税制度。这是中共十八届三中全会明确提出“落实税收法定原则”后,首部提交全国人大常委会审议的税法草案。

■ 从“费”到“税”平稳转

生态环境保护,是功在当代、利在千秋之事。中共十八届三中全会、四中全会提出“推动环境保护费改税”“用严格的法律制度保护生态环境”。

1979年颁布的《环境保护法(试行)》确立了排污费制度,现行环保法延续了这一制度。2003年,国务院公布的《排污费征收使用管理条例》则对排污费征收、使用的管理作了规定。

财政部部长楼继伟在向会议作草案说明时介绍说,2003年至2015年,全国累计征收排污费2115.99亿元,缴纳排污费的企事业单位和个体工商户累计500多万户。排污费制度对于防止环境污染发挥了重要作用,但与税收制度相比,排污费制度存在执法刚性不足、地方政府和部门干预等问题,因此有必要进行环境保护费改税。

为实现排污费制度向环境保护税制度的平稳转移,草案根据现行排污费项目设置税目,将排污费的缴纳人作为环保税的纳税人,将应税污染物排放量作为计税依据,将现行排污费收费标准作为环保税的税额下限。

■ 税额标准高于排污费

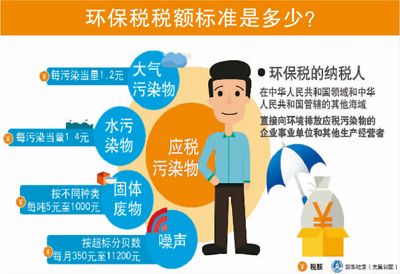

哪些人拟缴纳环保税?草案规定,环境保护税的纳税人为在中华人民共和国领域及其管辖的其他海域,直接向环境排放应税污染物的企业事业单位和其他生产经营者。而向依法设立的排污场所排放应税污染物、缴纳处理费用的,则不需缴纳环保税。

与现行排污费制度的征收对象相衔接,草案规定环保税的征税对象为大气污染物、水污染物、固体废物和噪声等4类。对于此前存在争议的二氧化碳是否应该纳入到环保税的征税范围,楼继伟明确表示,“各方面争议比较大的对二氧化碳征收环境保护税问题,暂不纳入到征收范围”。

但是,考虑到各地情况复杂,地方也将可以根据情况制定上浮税额。楼继伟表示,“兼顾目前部分省市上调了排污费收费标准,且有的省市收费标准较高的情况,可以在《环境保护税税目税额表》规定的税额标准为基础上,上浮应税污染物的适用税额”。

■ 机动车排污拟免税

草案规定了5项免税情形,其中包括公众普遍比较关注的机动车排污问题。草案明确:“对机动车、船舶和航空器等流动污染源排放的应税污染物免税。”

对此,楼继伟解释说,考虑到现行税制中已有车船税、消费税、车辆购置税等税种对机动车的生产和使用进行调节,其中车船税和消费税按排量征税,对促进节能减排发挥了积极作用,在当前推进结构性减税的大环境下,不宜再进一步增加使用成本。

其他免税情况还包括:对农业生产排放的应税污染物免税;对依法设立的城镇污水集中处理、生活垃圾集中处理场所向环境达标排放的应税污染物免税;对纳税人符合标准综合利用的固体废物免税;国务院批准免税的其他情形。

此外,为了鼓励企业通过采用先进技术减少污染物排放,草案还规定,纳税人排放应税大气污染物和水污染物的浓度值低于国家或者地方规定的污染物排放标准50%的,减半征收环保税。

【“十三五”,我们这样走过】市场主体创新步伐坚实 “深化国有企业改革,发展混合所有制经济,培育具有全球竞争力的世界一流企业。全面实施市场准入负面清单制度,清理废除妨碍统一市场和公平竞争的各种规定和做法,支持民营企业发展,激发各类市场主体活力。”习近平总书记的重要论述,为激发各类市场主体活力指明了方向。“十三五”以来,在一项项惠企政策、改革措施推动下,市场主体实力越发雄厚、活力更加充沛。 【详细】

服务业实现快速发展|我国教师队伍建设成就斐然

|

我国控辍保学成效显著

服务业实现快速发展|我国教师队伍建设成就斐然

|

我国控辍保学成效显著 【总书记擘画高质量发展】共享发展,民生改善奔小康 高质量发展,是共享成为根本目的的发展。习近平总书记多次强调,“人民对美好生活的向往就是我们的奋斗目标。”疫情防控期间如何全力医治患者拯救生命、兜牢民生底线?扶贫产业是否落地生根、易地搬迁群众能否稳定就业?改革发展成果怎样更多更公平惠及人民群众?总书记在国内考察中访民情、察民意、问民生,殷殷嘱托和深切关怀体现了大党大国领袖真挚的人民情怀。 【详细】

开放发展,合作共赢创新局

|

绿色发展,美丽中国迈大步

|

协调发展,补齐短板潜力大

80秒看雪中武汉

80秒看雪中武汉